Loading...

小費問題越來越受到關注,日前一位消費者在餐廳吃飯,她選擇「不支付小費」,但沒想到信用卡帳單上,卻出現小費扣款。該顧客向銀行申訴,費用很快被退回,此事件引起人們對小費的質疑,商家竟用這種方式強行要求支付?

據Newsweek報導,當事人Alice在一家餐廳點餐並支付總計27.96美元的帳單。直到第二天查信用卡明細時,她才意識到,總共被收取32.15美元,這正好是加上15%小費(即4.19美元)後的總額。

Alice在Reddit分享經歷,引發人們對小費的討論,她在帖子中寫道,這就是為什麼需要仔細檢查帳單的原因。Alice告訴Newsweek,她直接透過銀行網站提交這筆交易爭議,並匿名在餐廳網站上發短信,告訴他們發生什麼,希望店主能看到。

大通銀行帳戶截圖證實,這筆4.19美元的超額費用,已被退回到Alice帳戶。銀行在郵件中表示,款項將在24至48小時內到帳,客戶無需採取進一步行動。這讓Alice鬆一口氣,她說,很高興這件事得到如此多關注,大家也做出積極回應。Alice決定不透露這家餐廳名字,但她分享這個故事,希望其他人能核實帳單。

餐廳軟件公司Toast發布的2024年報告顯示,美國小費支出比例正持續下降,堂食餐廳的平均小費從19.4%下降到19.3%,快餐店的小費比例,則從同期的16%下降到15.9%。理財網站Bankrate一項調查發現,出生於1997年至2012年之間的Z世代,最不願意支付小費。只有35%的Z世代表示,他們會在堂食餐廳給小費,而83%的嬰兒潮一代(通常指1946年至1964年之間出生)願意付小費。此外,只有24%的Z世代會給理髮師、造型師小費。

為避免出現Alice那樣的情況,消費者應警惕未經授權的小費。務必保留收據原件(或用手機拍照留存);24至48小時內查看電子帳單;對比實際扣款與簽字金額,如有任何差異,立即提出異議,大多數銀行支持透過應用程式提出異議,通常幾分鐘內就可解決;將問題報告給餐廳管理層,以便他們了解潛在的不當行為。

根據聯邦「公平信用帳單法」(Fair Credit Billing Act),消費者通常有60天時間對未經授權的收費提出異議。「務必仔細檢查收據和信用卡帳單」Alice表示,「再小的金額也值得關注。」

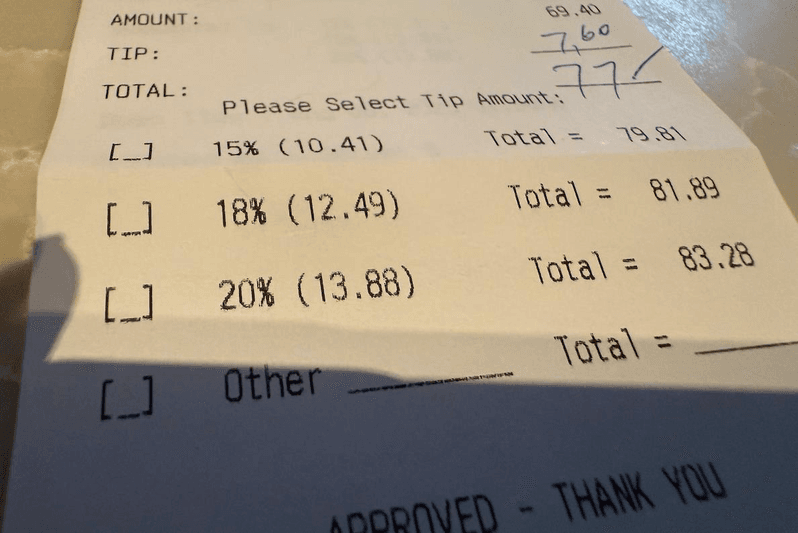

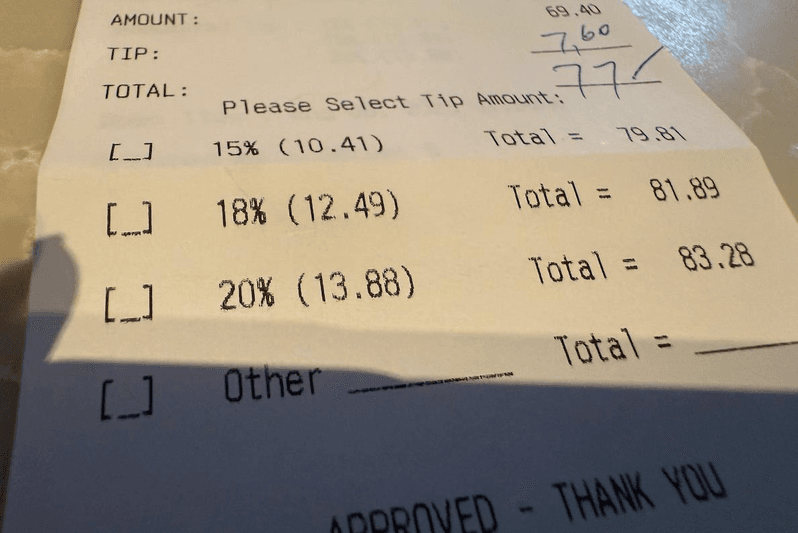

餐廳通常建議小費從15%的金額開始;此為示意圖。(讀者提供)

餐廳通常建議小費從15%的金額開始;此為示意圖。(讀者提供)後參與評論

暫無評論