Loading...

小费问题越来越受到关注,日前一位消费者在餐厅吃饭,她选择「不支付小费」,但没想到信用卡帐单上,却出现小费扣款。该顾客向银行申诉,费用很快被退回,此事件引起人们对小费的质疑,商家竟用这种方式强行要求支付?

据Newsweek报导,当事人Alice在一家餐厅点餐并支付总计27.96美元的帐单。直到第二天查信用卡明细时,她才意识到,总共被收取32.15美元,这正好是加上15%小费(即4.19美元)后的总额。

Alice在Reddit分享经历,引发人们对小费的讨论,她在帖子中写道,这就是为什么需要仔细检查帐单的原因。Alice告诉Newsweek,她直接透过银行网站提交这笔交易争议,并匿名在餐厅网站上发短信,告诉他们发生什么,希望店主能看到。

大通银行帐户截图证实,这笔4.19美元的超额费用,已被退回到Alice帐户。银行在邮件中表示,款项将在24至48小时内到帐,客户无需采取进一步行动。这让Alice松一口气,她说,很高兴这件事得到如此多关注,大家也做出积极回应。Alice决定不透露这家餐厅名字,但她分享这个故事,希望其他人能核实帐单。

餐厅软件公司Toast发布的2024年报告显示,美国小费支出比例正持续下降,堂食餐厅的平均小费从19.4%下降到19.3%,快餐店的小费比例,则从同期的16%下降到15.9%。理财网站Bankrate一项调查发现,出生于1997年至2012年之间的Z世代,最不愿意支付小费。只有35%的Z世代表示,他们会在堂食餐厅给小费,而83%的婴儿潮一代(通常指1946年至1964年之间出生)愿意付小费。此外,只有24%的Z世代会给理发师、造型师小费。

为避免出现Alice那样的情况,消费者应警惕未经授权的小费。务必保留收据原件(或用手机拍照留存);24至48小时内查看电子帐单;对比实际扣款与签字金额,如有任何差异,立即提出异议,大多数银行支持透过应用程式提出异议,通常几分钟内就可解决;将问题报告给餐厅管理层,以便他们了解潜在的不当行为。

根据联邦「公平信用帐单法」(Fair Credit Billing Act),消费者通常有60天时间对未经授权的收费提出异议。「务必仔细检查收据和信用卡帐单」Alice表示,「再小的金额也值得关注。」

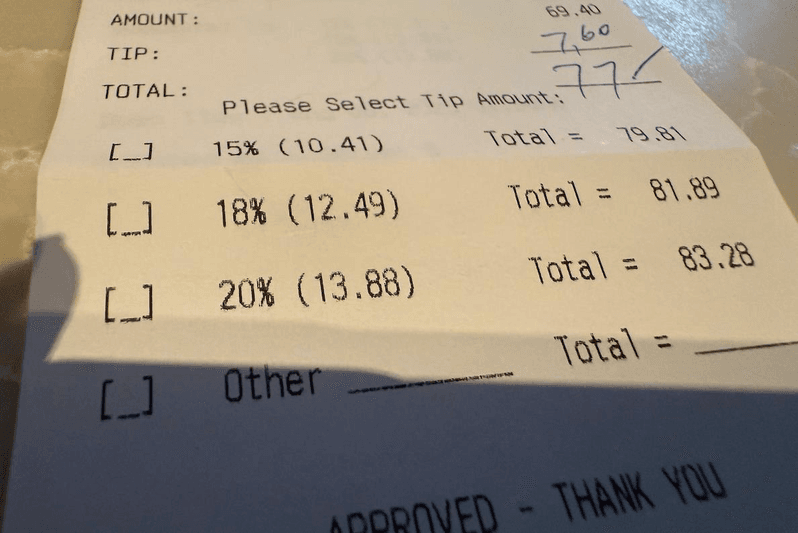

餐厅通常建议小费从15%的金额开始;此为示意图。(读者提供)

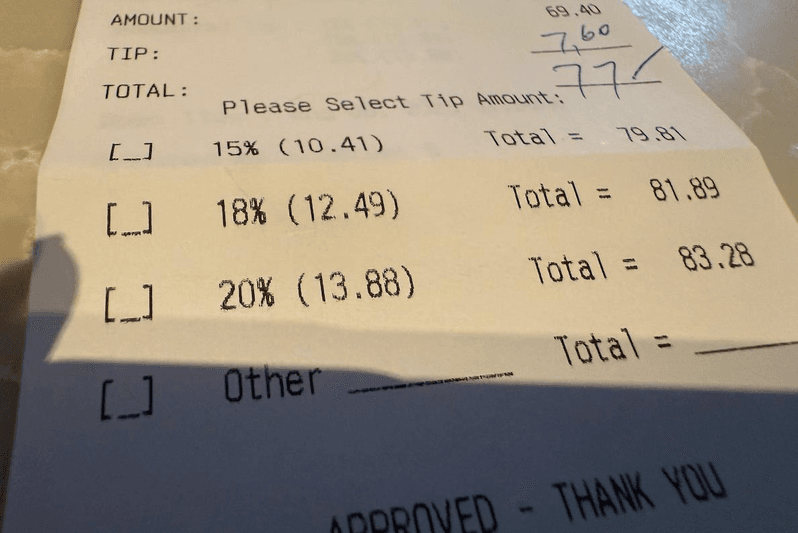

餐厅通常建议小费从15%的金额开始;此为示意图。(读者提供)后参与评论

暂无评论